外资主导将被打破?中国汽车零部件海外并购破千亿

2017-05-25 | 编辑:中机教育网 | 来源:中国机械工业联合会机经 | 浏览量:

汽车行业是一个产业链很长的行业,中国早已经是全球最大的汽车产销国。

但中国核心汽车零部件行业,大部分却被外资掌控。据调查,目前合资整车厂的一级供应商中90%以上是外资或合资零部件企业。不仅是外资、合资品牌车,就连自主品牌车的部分核心零部件也大都来自外资企业。

不过,近年来,多家汽车零部件企业业绩增速迅猛,汹涌的海外并购热潮正在汽车零部件行业日益澎湃。据统计,自2013年以来,中国零部件企业在海外并购的花费超过140亿美元,折合人民币超过千亿元。这其中已经诞生了涨幅超过300%的大牛股。

今年前4月,中国乘用车销量增速已下降到不足2.5%;汽车销量高增长时代正逐渐结束,但在汽车零部件深度国产替代的背景下,中国的汽车零部件行业或许将产生新的巨无霸。

汽车零部件企业业绩不俗:多家企业利润创新高

多家港股上市的汽车零部件公司业绩都创下了记录。

德昌电机(0179.HK)是一家电动电机、动力子系统及相关机电部件的汽车零部件制造商,2017财年,其汽车相关产品的销售占比为78%。2017财年(2016年3月底—2017年3月底),总营收为27.76亿美元,同比上涨24%;净利润为2.38亿美元,同比上涨38%。

主营汽车转向系统和传动系统的耐世特(1316.HK),2016年净利润为2.94亿美元,同比大涨43.47%。

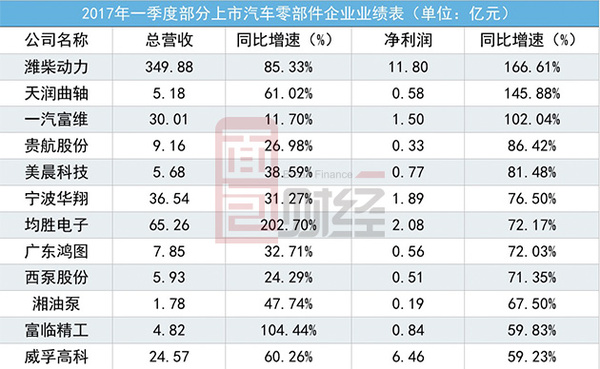

多家在A股上市的汽车零部件企业近期业绩也表现不俗。下表为面包财经列出的2017年一季度部分上市汽车零部件企业业绩表:

在已预告今年上半年业绩的A股上市公司中,汽车零部件企业成为表现最为突出的群体之一。目前已有39家汽车零部件企业发布了今年上半年业绩预告,其中超过七成的企业业绩上涨,更有近15家企业的净利润涨幅超过50%。

并购热潮:百年美国企业变身中国国企

中国汽车零部件企业的业绩向好,与持续不断的海外并购不无关系。

以德昌电机为例,2015年10月,德昌电机收购世特科国际,使得汉拿世特科成为其持有30%股权的联营公司,今年3月,德昌电机宣布将以8380万美元收购汉拿世特50%的股份,其持有的汉拿世特科企业的股份也将上升到80%。

汉拿世特科是一家主要供应亚洲汽车业界粉末金属部件的制造商,其总部位于韩国。这两项收购,使德昌电机在北美和亚洲的粉末市场将处于主导地位。德昌电机在财报中称,这些收购不仅扩大了业务范畴,也增强了其业绩增长前景。

汽车零部件行业更典型的跨国并购案例则来自耐世特。

耐世特的前身成立于1906年,曾是美国通用旗下的全资子公司,也是转向系统及相关先进技术的全球供应商。2012年,其转向装置在全球的市场份额排名第五,美国第一。

耐世特所生产的转向传动装置是汽车的关键部件,与汽车安全性能息息相关。中国曾长期缺乏这种技术。2012年时国外六大转向装置生产商占中国市场份额的52.5%,而中国最大的两家转向装置生产商只占国内市场份额的12.3%。

受金融危机冲击,2007年和2008年通用汽车连续两年出现300亿美元的巨额亏损,2009年通用进入破产重组,包括耐世特在内的一系列资产被迫出售。

2009年北京亦庄(北京市政府的一家融资和投资机构)以及太平洋世纪汽车系统公司合资成立了太平洋世纪汽车零部件公司,用以收购耐世特。2010年11月,太平洋世纪从通用汽车收购了耐世特100%的股权,总对价为4.65亿美元。这起收购也是当时中国汽车零部件行业最大的一笔收购。

后来,央企背景的中航汽车辗转成为太平洋世纪的控股股东。2013年,耐世特经过重组之后在香港主板上市。由此,这家出身美国的百年汽车零部件企业,变身为中国国企间接控股的港股上市公司。

2013年在港上市后,耐世特利润持续增长,当前股价较IPO时已经上涨了超过300%,成为中国汽车零部件行业最经典的跨国并购案例之一。即便股价已经大幅上涨,但这家公司仍然值得投资者密切关注。耐世特最终是否会成为一只十倍股(以IPO价格计算)?这值得深度研究。

汽车零部件行业现海外并购潮,花费超140亿美元

中国汽车零部件企业对外并购涉及到各种产品。

今年3月中旬,青岛双星发布公告,其与锦湖轮胎签署协议,拟以9550亿韩元(约合57.5亿人民币)收购锦湖轮胎6636.88万股,占其总股本的42.01%,这意味着青岛双星将控股韩国第二大轮胎企业。

同样在今年3月,德尔股份以19亿的价格收购阜新佳创100%股权,从而间接收购德国CCI公司,CCI的主要产品包括汽车减振降噪、结构加强零部件等。此外,2016年9月,泰特机电收购了欧洲最大的轮毂电机企业荷兰e—Traction。

零部件领域的并购,是整个汽车行业对外投资的主力。据德勤发布的中国汽车行业对外投资报告中称,2013年—2016年,中国自主品牌汽车和零部件企业完成了海外并购交易共计60起,涉及金额达177亿美元;其中,零部件企业涉及交易在交易总量和总额方面的分别占比超出七成和八成以上。按此计算,短短四年时间,中国零部件企业在并购上的花费就已超过140亿美元。

不断的并购,使得中国的汽车零部件企业快速进入到全球整车配套体系。

以华域汽车为例,2013年华域汽车收购延锋50%的股权,2015年延锋成立全球最大的汽车内饰企业——延锋内饰,其中华域控股达70%。通过收购延锋,华域汽车的内饰业务开始进入全球配套体系,2014年华域汽车的海外业务收入占比仅为1.6%,2016年时这一数字已大幅上升到24.1%。

据华泰证券研报称,部分优质的汽车零部件企业依靠成本优势和配套能力,已成长为具有国际竞争力的零部件企业,中信戴卡已成为全球最大的汽车铝制轮毂供应商。此外,中国最大的汽车玻璃企业—福耀玻璃不仅在国内的市场占有率超过55%,在全球市场的占有率也达到了19%,仅次于旭硝子位居第二。

国产零部件突围路阻且长:轿车零部件近八成被外资占据

然而,目前中国的汽车零部件企业与国际巨头相比仍很弱小,且国产零部件企业之所以能收购部分海外企业,与国际零部件巨头有意放弃部分业务有关。

近年来外资零部件厂商,出于升级转型、资本投入、成本竞争优势等因素考量,不断抛售部分业务,江森自控、伟世通和麦格纳出售旗下内饰业务,佛吉亚将外饰业务剥离;从而集中于技术含量较高、毛利率更高的领域。

以技术含量较高的汽车座椅为例。研究显示:2015年全球汽车座椅行业市场几乎被欧美和日本瓜分:北美座椅厂商占据全球市场近一半份额,日本厂商占比30%左右,欧洲厂商占比为13%。出售给华域汽车内饰业务的江森自控,其在中国汽车座椅市场的市场占有率高达50%。

事实上,目前中国整车厂的供应商仍大部分来自外资或合资企业。中国汽车工业协会副秘书长叶盛基在《我国汽车零部件发展战略思考》(2015年中国汽车论坛)中称,据估算外资企业占据轿车零部件市场的份额达80%以上;在汽车电子和发动机零部件等高技术含量领域,外资企业控制的市场份额甚至高达90%。

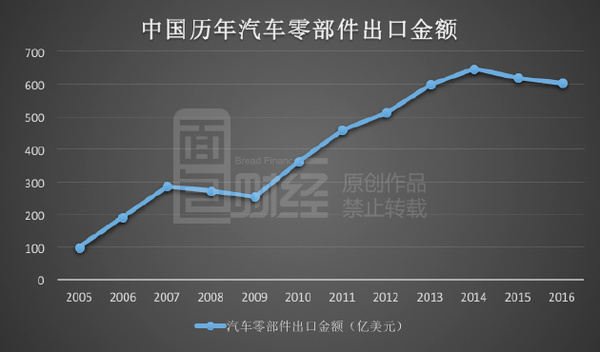

不仅国内市场失守,中国汽车零部件的出口也出现了连续两年的罕见下滑。据中国汽车工业协会数据,2016年中国汽车零部件出口金额为602.5亿美元,同比下跌2.7%;较2014年更是下跌6.76%。下图为面包财经根据中国汽车工业协会数据绘制的中国历年汽车零部件出口金额:

中国的汽车销量增速已步入平稳增长期,据中国汽车工业协会数据。今年前4月,中国乘用车销量同比增长2.47%,与上年相比,增速下降超过4个百分点。德昌电机也称,此前,中国由于小型引擎车销售税优惠,销量增速明显,但2017年税收优惠已取消,预计中国市场销量将放缓。

然而,在汽车销量放缓之际,各大整车厂的成本控制需求也因此提升,而这将给中国汽车零部件企业提供机遇。通过并购,获得核心技术,与庞大的中国市场相结合,部分优质零部件企业,在资本的助力下,甚至有可能成长为全球性的汽车零部件企业。

当吉利汽车等国产车因为销量激增而成为当前港股市场的“当红炸子鸡”,股价飙升,市值突破千亿港元之时。汽车零部件行业的投资机会同样值得关注。

上一篇 上一篇:总理一句“煤亮子”鼓励,山西官地矿工们变身“双创”秀才

下一篇 下一篇:工业互联网高峰论坛将于6月在成都开启大幕