“芯战”揭幕:国内芯片行业暴露短板

2018-04-20 | 编辑:中机教育网 | 来源:新京报 | 浏览量:

美国政府禁止7年内向中兴通讯出售元器件、软件和技术,中美贸易摩擦升级到高科技领域,国内通信行业首次感受到“芯痛”。

4月18日,新京报记者联系美国通信厂商高通,高通称对此事暂不回应。英特尔中国区方面称,现在是财报发布前的静默期,我们已经知晓美国商务部的命令,并将遵守相关法律法规的要求。英特尔全球副总裁、中国区总裁杨旭对记者表示,“我们(公司)总部在美国,我们必须执行,我们继续关注这个事情”。

当天,中兴通讯在港交所公告称,将延期披露2018年一季报,股票继续停牌。针对外媒有消息称中兴可能将无法使用谷歌安卓系统,中兴方面回应表示,公司目前尚在核实事件的真伪,需对整体事件评估后才能清楚对公司的具体影响。

中兴遭遇芯片危机给国内其他科技厂商敲响了警钟,面对升级的贸易摩擦,国内芯片产业存在哪些短板?国内芯片厂商与国际巨头差别有多大?国内通信企业有能力度过这次危机吗?

1 谁在垄断通信业核心芯片技术?

目前我国通信业核心芯片依然要依靠大量进口。那么,是谁在垄断芯片技术呢?

对通信行业来说业内的一种分类方法是将通信类芯片分为成熟度、可靠性较高的基站芯片和一般的消费终端芯片。前者是中兴等信息通讯技术服务商所要用到的,而后者主要用在智能手机等数码类产品上。

“(两者)不可同日而语,(基站芯片)从开始试用到批量使用起码需要两年以上的时间,主要玩家有TI、ADI、IDT等厂商”,招商电子发布的公告表示,高端通信芯片基本上被外国厂商垄断。

从第三方报告来看,这一市场的核心玩家均为高通,且从份额来看高通均保持着市场龙头地位。技术咨询公司Canalys认为,65%的中兴手机都包含高通芯片。

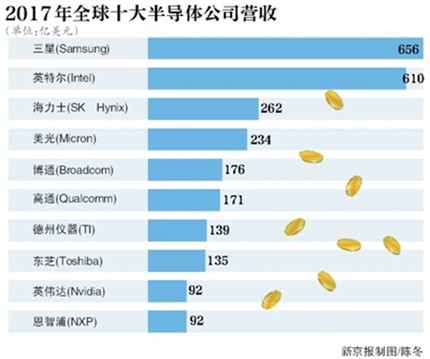

跳出通信行业,全球芯片市场上巨头更多。IC Insights报告显示,全球半导体市场规模达到了4385亿美元,前十大半导体厂商占据了整个市场58.5%的份额,这些厂商分别是三星、英特尔、SK海力士、Micron、博通、高通、德州仪器、Toshiba、英伟达和恩智浦,并没有出现中国厂商的身影。国内最大的半导体企业华为旗下海思半导体的2017年销售额约为61.6亿美元,而十大巨头中三星电子的销售额为656亿美元,最末的恩智浦半导体的销售额为92亿美元。

早期半导体公司是从IC设计、制造、封装、测试到销售都一手包办的集成设备商,英特尔、摩托罗拉和三星皆在此列。80年代末期,产业链开始专业分工,高通、联发科、展讯成为了独立的IC设计公司,而台积电、中芯国际则聚焦在圆晶代工,日月光等则是封装环节的主要玩家。

与代工和封装测试环节的工艺竞争相比,市场和舆论关注焦点一直是IC设计环节。尤其是智能手机兴起后,高通、英特尔、三星、联发科、英伟达等多家半导体厂商几经布局,逐步形成新的市场趋势。

StrategyAnalytics最新报告显示,2017年全球智能手机应用处理器市场出货量,高通份额增长4个百分点,达到42%,排名第一,苹果其次,联发科和展讯均出现下滑。在手机和基站都需要的蜂窝基带处理器市场,高通2017年出货量也领先于其他竞争对手收入份额超过50%,英特尔、海思和三星虽然在LTE出货量增长呈现双倍数字,但依然落后。

两份排名来看,高通的竞争优势是从进入智能手机时代开始的。这家成立于1985年的公司,从1989年开始累积的CDMA专利和技术,这些专利技术成为今天市场难以逾越的壁垒。英特尔曾几度想要挤进移动设备市场都无功而返,目前依靠基带芯片仍在等待5G的新机遇。

2 中国通讯企业对美国依赖程度有多大?

中国通信产业存在无芯之痛。以国内第二大通信技术服务企业中兴通讯为例,其去年向供应商采购金额超过百亿元。中兴通讯2017年财报显示,中兴向最大供应商的采购金额为31.69亿元,占本集团年度采购总额5.46%,向前五名最大供应商合计的采购金额为106.12元,占本集团年度采购总额的18.28%。不过,中兴并未披露供应商名字。

中金公司分析师认为,通信设备的核心零部件中,基站有的零部件是100%来自美国公司,中兴有1-2个月的备货,如果不在这个时间内达成和解,会影响中兴设备的生产。这对电信行业,特别是中国运营商网络建设会造成影响,影响未来5G建设。

中兴通讯的三大应用领域里,芯片门槛最高的板块是RRU基站,这一领域要想实现国产替代,需要较长时间。

芯谋咨询首席分析师顾文军表示,这对中兴通讯有重大影响,他曾表示,看似庞大的中国电子产业却处于产业链的最下游,即使中兴拥有比较多的专利,主要芯片和元器件却大多来自于美国厂商。

顾文军在文中称,仅仅芯片(还不包括为数众多的元器件)领域,中兴通讯就有多达数十家美国芯片供应商,更为致命的是,在中兴通讯几乎所有产品领域、所有细分环节都有着美国芯片的身影,而国内的芯片少之又少。

业内有分析认为,中兴在短时间内很难找到替代品。Strategy Analytics分析师杨光认为,中国厂商短期内还很难跳过高通,高通控制着智能手机等终端芯片。

“英特尔也做5G,进度并不慢,但英特尔问题只有基带芯片,中国OEM(代工)厂商都需要SoC(系统级芯片),所以跟英特尔合作做技术研究、测试等工作可以,使用还很少。华为、三星(芯片)的进度还可以,但基本都是自用。”上述分析师对新京报记者表示。

被寄予厚望的中国通信行业巨头华为,其自产芯片目前为华为所用,并不对外销售。近日,华为轮值董事长徐直军在华为分析师大会上表示,华为不把芯片定位为一块独立业务,不会基于芯片对外创造收入。“华为做芯片仅仅定位来承载硬件架构,实现产品的差异化、竞争力以及低成本。到现在为止我们没有任何想法和计划把麒麟芯片对外销售。”

3 下一个被美禁售的中国企业是谁?

4月17日有传闻称,美国商务部已向中国通讯设备巨头华为公司发出行政传唤,要求华为提供过去五年向朝鲜、伊朗、叙利亚、古巴和苏丹出口的全部信息,配合有关美国对通讯技术出口限制的调查。对此,华为相关人士在4月18日对媒体表示:这是一则假消息,华为并未遭到美国政府调查。

芯谋咨询首席分析师顾文军认为,中兴事件是在特殊背景下的个案,目前这个阶段中美两国都在寻找筹码出牌的前夕,会发生任何的可能,而中兴可能被抓住了把柄,达成认罪协议就该遵守。这个事情可能最终会继续通过谈判解决,暂时不会扩大。

据相关媒体报道,华为征战美国市场以来,可以说是屡屡碰壁。技术与资产收购遭到否决(2008年的3Com、2010年的3Leaf和2Wire,2011年的摩托罗拉网络部门),2010年收获的60亿美元Sprint运营商订单被迫取消,不久前与运营商AT&T的智能手机销售合同告吹,与零售商百思买的销售合作提前中止。

日前,徐直军对媒体表示,“有些事情放下了反而轻松”,“中美之间的问题不是我能说清楚,可以解决的”。

咨询规划院主任工程师蒋军认为,这次制裁的背后可能也有5G的原因。从全球部署来看,中国在5G上更加高调,欧美国家比较谨慎,运营商都有自己的计划。但如果从对抗角度考虑,可能有这样的原因,中国的超前,势必引起美国的担心。

“华为、中兴这样的企业虽然参与验证标准制定,话语权会更大,但具体标准到产业化阶段,肯定是要考虑到产品设计、专利、方案等多个方面。芯片作为最上游,从目前了解的情况来看,芯片主要提供商还是高通,如果这个时候被限制,对中国厂商不利。”蒋军说。

4 “中国芯”短板何在?

有分析指出,由于起步较晚,中国芯片制造水平与国际巨头还有很大差距。如果美国和欧洲、日本都对中国实施芯片禁运,那么中国电子行业都将面临危机。

早期,高端通用芯片作为“核高基”专项之一,以及国家863计划等重大政策的加持,大量的政府资金涌入半导体产业。龙芯、飞腾等国产公司纷纷立项。

这些公司或多或少曾在自主研发上进行尝试,但研发进展缓慢。在863、973、自然科学基金、知识创新工程以及核高基重大专项等资金扶持下,中科院计算所2001年开始研制龙芯CPU。直到2010年,转型成立公司,该计算所研制的CPU的样品才完成产品化。目前龙芯的商用化进展并不大。

在商用化方面,华为海思、展讯等企业通过架构授权,快速投入设计研发,取得了较为明显的进展。2013年,华为获得了ARM的架构授权,可以对ARM设计的原始架构进行修改和对指令集进行扩展和缩减。不久之后,华为陆续推出了从麒麟910到960多代智能终端芯片产品,并在处理器架构中融入了自己的技术创新。虽然是否应当自研架构仍在业界存在争议,但与十年前一款商业化应用的系统芯片都没有,已经是零的突破。

不过在一些核心关键领域,中国厂商长期缺席。一方面,中国厂商固守自己市场,没有意愿突破。一位展讯工作人员告诉记者,其产品从基带起家,一直没有触碰高通核心专利,所以就长期未能支持CDMA制式,至于与通信相关联的基站芯片更是不去触碰。另一家通用芯片厂商市场工作人员表示,半导体细分太细,选择了自己能力半径覆盖的领域,并不想与其他厂商挤市场。

与此同时,中国半导体产业人才稀缺,以及对完全自主和“拿来主义”的讨论争议,影响了产业发展的进度。Gartner分析师盛凌海表示,已经投入几十年的研发都没有结果,短时间内想要突破并没有那么简单。

这些原因导致中国半导体产业一直处于“大而不强”的状态,中国半导体产业更多集中在后端工艺,通过砸钱就会有收获,但对上游基础原材料、半导体设备以及核心元器件,如射频、FPGA、高速数模转换、存储等多个核心芯片技术仍掌握在国外厂商手中,产业需求基本来自进口。

5 “中国芯”崛起还要多久?

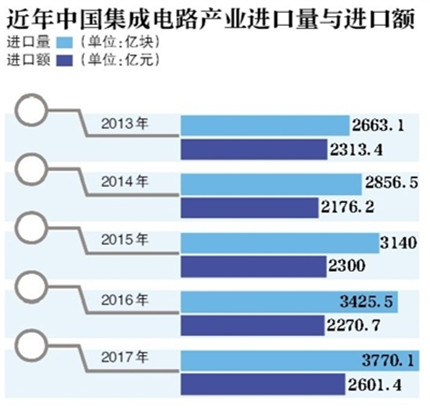

芯片贸易已经成为中国进出口贸易逆差的最大“黑洞”。海关总署数据显示,最近几年集成电路进口额均超过2000亿美元,甚至长期超过石油进口额。2017年,这一数额达到了2601亿美元,进出口贸易逆差达到最高值的1932.6亿美元。

Strategy Analytics分析师杨光表示,危机肯定会激励自主芯片产业的发展,但想依靠国产芯片帮助中兴度过危机是远水解不了近渴,芯片行业是个长期的过程,需要持续投入而且有些必要的学费恐怕也是绕不过去的。在可预见的未来几年内,比如5G开始这几年,恐怕还是要靠国际市场供应。

英特尔中国区通信技术政策和标准总监邹宁告诉记者,5G是对上一代通信技术的飞跃,从人与人沟通,引入人与物的沟通,会有很多创新的空间,未来专利标准将不会像3G、4G时代集中在少数厂商手中。这无疑是一个利好消息。

受此消息影响,4月18日收盘,国产芯片出现涨停潮。盈方微、文一科技、天邑股份、深科技、紫光国芯、大唐电信、必创科技、北方华创等19只芯片概念股涨停。

国金证券认为,中美贸易摩擦背后是科技和战略主导权之争,此次中兴事件并非独立事件,美国主要目标是狙击中国在高端制造领域的拓展,不排除其他科技公司后面有受到类似限制的可能。

对中国厂商而言,目前最重要的是先完成产业链的布局。第三方机构智研咨询发布的一份报告显示,中国厂商在核心集成电路的国产芯片发展状况令人堪忧,计算机系统、通用电子系统、通信设备、内存设备和显示及视频系统的关键芯片上,国产厂商均有未能覆盖的关键领域。

在这一市场,中国政府已投入了多项政策支持,其中一项国家集成电路产业投资基金(俗称“大基金”)一期就已经达到1380亿元人民币的规模,此外各省及地方政府也投入大量产业基金与私人投资基金。这些资金足以组建多条高产能的芯片生产线。

国金证券认为,从长期来看,此次事件将促使中国加快前沿技术研发和薄弱环节突破,在通信行业中5G技术和高速光电芯片、通讯芯片等领域,加速占领技术高地和实现国产化替代。

小贴士

芯片是信息时代“基石”

芯片,是指内含集成电路的硅片,体积很小,是手机、计算机或者其他电子设备的一部分。如果说人体最重要的器官是大脑,那么芯片就是电子设备的“大脑”。

芯片产业是一个国家高端制造能力的综合体现,是全球高科技国力竞争的战略必争制高点。在信息时代,芯片是各行业的核心基石,电脑、手机、家电、汽车、高铁、电网、医疗仪器、机器人、工业控制等各种电子产品和系统都离不开芯片。

上一篇 上一篇:用心制“心” 国产手表首获德国天文台认证

下一篇 下一篇:华为5G产品获得全球首张“欧盟通行证”